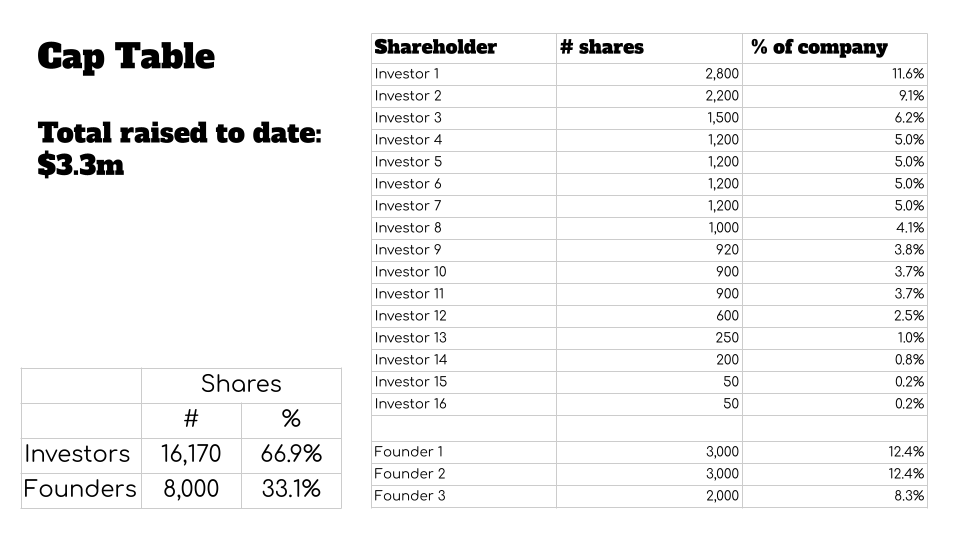

노르웨이 하드웨어 스타트업의 CEO가 나와 함께 공유한 피치 데크에는 흔치 않은 슬라이드가 있었습니다. 그것은 기업의 자본화 표 - 누가 기업의 어느 부분을 소유하고 있는지의 분해를 포함하고 있었습니다. 일반적으로 자본구조표는 투자의 신중성 단계에서 공유됩니다.

표를 자세히 살펴보면 무언가가 크게 잘못되어 있는 것을 확인할 수 있습니다:

문제는 기업이 $3.3백만을 모금하기 위해 자본의 2/3 이상을 내주었다는 것입니다. 기업이 $5백만 모금 라운드를 시작하면, 이것은 심각한 장벽을 의미합니다.

TechCrunch는 몇 명의 실리콘밸리 투자자들과 얘기하면서 위의 슬라이드와 비슷한 다이내믹스를 가진 자본 구조표를 제시한 창업자에게 투자할 의향이 있는지에 대해 가정해 물어보았습니다. 우리가 알아낸 바는 현재의 자본 구조표는 회사를 투자할 수 없게 만들고 있지만, 여전히 희망이 있다는 것입니다.

이것이 왜 큰 문제인가?

보다 미숙한 스타트업 생태계에서는 30%의 기업 지분을 상대적으로 작은 자금 모금 라운드에서 지지려고 하는 등 단시향적인 결정을 내릴 수 있습니다. 스타트업이 장기적으로 어떻게 작동하는지에 대해 잘 알지 못한다면, 이것은 합리적인 목표처럼 보일 수 있습니다. 투자자의 역할은 투자한 돈에 대한 최대의 이득을 얻는 것이 아니겠습니까? 아마도, 그렇습니다만, 그 동적 속에는 스타트업이 얼마나 커질 수 있는지를 제한할 수 있는 사실상의 독소가 숨겨져 있습니다. 어느 시점에서 기업의 창립자들이 가지고 있는 지분이 매우 적어져서 창업을 운영하는 맹렬한 죽음 행진에 대한 비용-효율 분석이 그들이 계속해서 최선을 다하는 것에 대한 압도적인 가치가 아닌 쪽으로 변하게 됩니다.

“이 자본 구조표에는 한 가지 큰 주황색 깃발이 있습니다: 투자자 기반이 3명의 창립자들이 소유하는 것보다 두 배 더 많은 것을 소유합니다,”는 Graham & Walker의 제너럴 파트너인 Leslie Feinzaig가 말했습니다. “나는 창립자들이 많은 자본을 가지고 있기를 원합니다. 최고의 창립자는 매우 높은 소득 잠재력을 가지고 있습니다 - 나는 나와 즉시투자 이후 무엇을해야하는지에 대한 의문이없이 그들이 계속가도록하고 싶습니다 ... 나는 인센티브가 처음부터 완전히 일치하도록 원합니다.”

Feinzaig는 이 회사가 현재의 대로 “본질적으로 투자 할 수없음”이라고 말했지만, 새로운 주가 들어와 자본 구조표를 수정 할 수있는 희망이있다고 말했습니다. 물론, 그 자체로 고위험의 움직임이며, 많은 시간, 에너지, 돈 및 변호사를 소요할 것입니다.

“자본 구조표를 수정한다는 것은 기존 투자자를 경감시키고 소유권을 창립자에게 반환하는 것을 의미합니다,”라고 Feinzaig가 말했습니다. “이것은 공격적인 움직임이며 새로운 투자자 중 많은 사람들이 이를 정립하기를 원할 것입니다. 이것이 다음 OpenAI이면, 이것을 정리하는 데 공항 이용은 공공 공간을 찾을 수있다. 그러나 시드 단계에서는 그렇게 명확하게 두드러지기가 매우 어렵습니다. 현재의 벤처 캐피털 시장만 힘들게합니다.”

...

결론

참고로, 이 회사의 창업자는 17억 1천만명의 사람들이 겪는 문제에 대한 솔루션을 개발하고 있다고 말했으며, 이 회사는 6개월 동안 성공적으로 테스트를 해 오고있는 새로운 특허 특허 제품을 보유하고 있다고 말했습니다. 객관적으로 보면 멀티 밀리언 달러의 잠재적을 가진 회사입니다.

현재 계획은 현재 500 만 달러 라운드를 발행하고 나중에 자본 구조표를 수정하려고 하는 것입니다. 이론상 좋은 아이디어이지만, 스타트업은 자본 구조표에 관한 나라 투자자가 의견을 내게할 것으로 기대합니다. 그리고 그것은 창립자들 자신에 대한 질문을 일으킬 수 있습니다.

자본 구조표 정리

“‘클린’이 필요한 이러한 상황은 자금 조달과 함께 인센티브 구조를 고치기 위해 구조를 재조정해야하는 것이지만,” Walk는 말했습니다. “만약 우리가 (창립자를 대신하여 ‘나쁜 놈’을 플레이 해도) 조정을 조정하는 것이 거의 불가능 할 것이라고 느낀다면, 우리는 종종 CEO에게 더 많은 자본을 모금하기 전에 문제를 해결하라고 조언할 것입니다.”

Bread & Butter Ventures의 Mary Grove는 시드 단계에서 창립자들이 회사의 소유권을 너무 적게 소유하는 것이 (특히 투자자가 나머지 66%를 보유하는 것이) 붉은 깃발이라고 말합니다.

...

선택의 되감기

CEO는 이 회사의 첫 투자자가 노르웨이 기업이었으며, 때때로 자체 개발한 기술 혁신에 기초한 자체 회사를 스핀 아웃하기도합니다. 그러나 이 회사의 경우, 외부 투자를 “시장가격 미만”으로 수락한 것으로 이제 창업자가 이해하는 CEO였다. CEO는 또한 이 사업에 관심있는 기존 투자자들이 낮은 가치에서 자금을 모으라고 제안했다고 언급했습니다. 오늘, 그는 선택들이 회사의 장기적 성공을 위험에 빠트릴 수도 있다는 것을 깨닫고 후회하며, 그 문제가 향후 투자자들에게 중요한 문제로 해결되도록하기 위해 처음에 자본 구조표를 데크의 슬라이드로 두었습니다.

문제는이 창립자 한 명에게만 국한되지 않을 수 있습니다. 노르웨이와 같은 많은 신생 스타트업 생태계에서는 좋은 조언을 받기 어려울 수 있으며, “일반”은 때때로 벤처 모델이 다른 곳에서 어떻게 보이는지 이해하지 못하는 사람들에 의해 결정될 수 있습니다.

“나는 나의 투자자들을 어렵게 만들고 싶지 않습니다; 그들은 또한 많은 좋은 일들을 한다,”라고 CEO는 말했습니다.